一文读懂唐朝交易策略

(一)写在前面¶

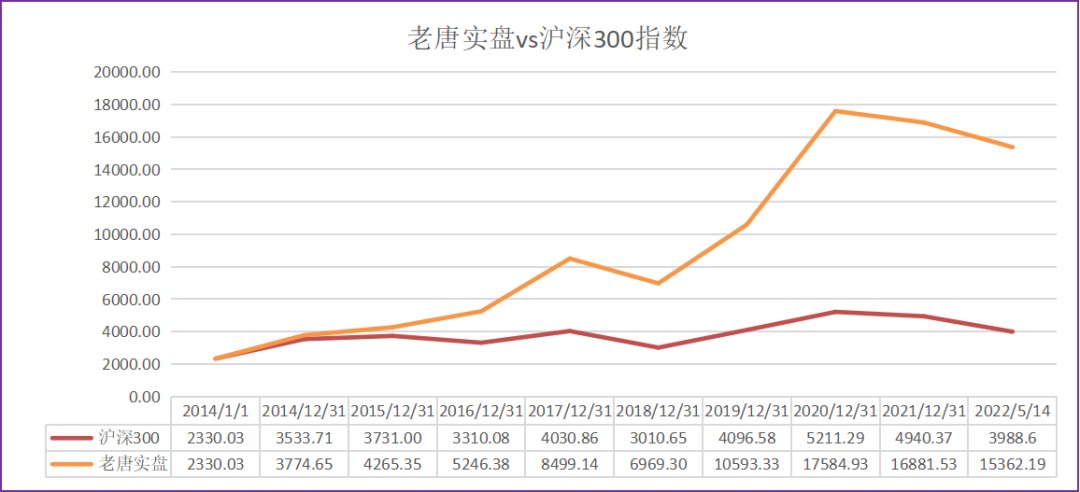

唐朝是个网名,他的公众号“唐书房”拥有众多拥趸,他的策略近几年取得了非常丰厚的收益。从 2014 年到现在,资产增值了 6 倍多,大幅跑赢沪深指数。

今天,我打算用一篇文章来梳理唐朝的交易策略。当然,这是一篇“读书笔记”,其作用更多的是为了向芒格的“大猩猩理论”看齐:

一个人向大猩猩解释他的想法,而那个大猩猩只是坐在那里吃它的香蕉。结束这段谈话后,留下了一脸困惑的大猩猩,以及一个更清晰的想法。

简单归纳,老唐交易策略主要解决了投资中的三个问题:

(一)什么时候买入:使用的老唐估值算法。

(二)什么时候卖出:依然使用老唐估值算法,当持有的交易品种的预期收益不如无风险收益资产(如银行存款)时,就是卖出。

(三)如何面对波动。

对我个人而言,最有价值的,是如何面对波动,这个投资心法真的是无比强大,突然间,就豁然开朗起来。

(二)老唐估值法¶

无风险收益率是老唐估值的体系的基础。啥是无风险收益率?比如,你有一笔钱,存银行,年利息是 3%,这就是无风险收益率。

问题是,3 年期存款利率大概是 2.75%,5 年期存款利益大概是 4%,10 年期国债收益率大概是 3%,到底选哪个?

答:毛估估按照 3% - 4% 算。对应的无风险收益率的市盈率就是 25 - 33 倍( 1/4% - 1/3% )。

这就是投资中的艺术的部分。这是我们学到的第一条法则:只追求模糊的正确。

理论上,只要投产品种的预期收益率大于无风险收益率,那么就值得买入。那么是不是市盈率小于 25 的股票就可以无脑买入了?

答案是:不行。老唐的理想买入点,结合了成长性,考虑了预期收益,同时还保持了一定的安全垫。

举个例子。一家企业,今年的净利润是 100 亿,年增长率是 12%。那么三年后的净利润就是 100 * 1.12^3 = 140 亿。假设,三年后,按照正常估值,市盈率 25 卖出,则卖出时的公司市值为 140 * 25 = 3500 亿。拦腰一刀,打个五折,这家公司的理想买入点,是 1750 亿市值。对应的市盈率是 1750 / 100 = 17.5 倍。

你可能有疑问?三年后的正常估值,为什么选 25 倍,不选 33 倍呢?其实,这也是投资中的艺术部分。两个数字都可以,甚至你可以自己选一个数字,比如 30 倍。投资中追求的是模糊的正确。

你可能还有疑问?既然可以随便选,那为什么还要选呢?答案是:纪律。我们必须按照纪律来投资。计划你的交易,交易你的计划。只有按照纪律来投资,才能明明白白地重复赚钱。老唐在他的老唐估值法答疑中,引用褚时健种橙子的故事,用来说明为什么要选一个数值。

记者问:为什么种树苗的坑要规定成这个尺寸? 褚时健:其实也没啥科学依据,比这个标准大一点,小一点都没问题。但是如果没个标准,农民可能会错的很离谱。

睿智吧。 卖出标准就像褚时健给农民规定的果树坑一样,本来稍大点稍小点都没啥问题。 但必须规定成准确的、呆板的、不知变通的标准,否则自己就会在近因效应的干扰下,乱来一通,会「错的很离谱」

回到老唐估值模型上来。老唐买点,简单成归纳一句话:今天买入,三年后,按照正常的估值卖出,预期收益翻倍。

那么,老唐估值怎么应用到卖出呢?按照老唐的思想体系,“卖出”是被迫的。正常情况下,老唐都是长期满仓持股呆坐。当持有的交易品种估值高到离谱,离谱到其预期收益率,比无风险收益率还低时,就被迫卖出。按照老唐的估值方法,就是 50 倍市盈率时卖出。理由很简单,50 倍市盈率,其对应的预期收益率只有 2%,比无风险收益率 3% 还低,我们把交易品种卖出,存银行,预期收益都比持有这个交易品种高。

你可能有疑问。为什么是 50 倍市盈率,不是 48 倍,或 55 倍?参见上文,为什么种禇橙的坑要规定大小。

你可能还有点将信将疑,是不是任何股票都可以用老唐估值法?市面上的银行股,普遍市盈率在 5 以下,岂不是可以无脑买入?答:不行。能够应用老唐估值法的公司,必须符合三个前提条件:

(1)利润为真。

(2)利润可持续。

(3)维持这个利润不需要大规模的资本投入。

这个不打算深入谈,因为要谈清楚这个问题,必须要学会看公司财报。即使学会了看公司财报,也只能对前提(1)有确切的答案。对另外两个条件,也只能做到“模模糊糊”地判断,属于投资中艺术的部分。

老唐估值法的底层逻辑,是公司未来“自由现金流”的折现。这个在他的书《价值投资实战手册》第二章中有详细的阐述。

(三)面对波动¶

读完老唐估值法,了解了卖出条件后。你可能有疑问:假如你定的卖出市盈率是 50 倍。股价涨到市盈率 49 倍,然后就开始下跌,跌回 25 倍,不是就坐了一趟过山车,还是腰斩的那种?

对。按照老唐的策略,就是呆坐不动。因为在老唐的交易体系里,卖出是被迫的,只要公司的经营基本面没有变化,就长期持有不动。这就涉及老唐的一个重要的心法:怎么看待波动。可以说,这是我阅读老唐的资料中,收获最大的部分。

其核心要点只有几个字:市场先生的出价只可利用,不可预测。

我再怎么归纳总结,也没有老唐的原文好。索性随便引用几段,诸位感受一下。

A.既然判断业绩和利润会受冲击,为什么不卖掉,等跌下来再买回来? 这是很多人在股市的心结。内心根本原因还是不理解格老所讲的市场先生寓言,老是想利用某种信息去预测短期股价波动,实现高抛低吸 市场先生寓言是说短期股价波动无法预测。用热点信息、k 线走势、庄家闲家、技术指标不能预测,用财务报表数字也并不高人一等,同样不能预测。——《老唐实盘周记 2020/03/07》

C.我既不能左右市场出价,也不需要预测市场出价,我唯一的优势就是享有是否交易的决策权。——2020/01/08《跨过这道坎,你只有赚和躺赚两种选择》

G.在股市里生存,永远要记住“市场先生是疯的,它的出价只能利用,无法预测”。在低点如此,低估之后照样有可能暴跌;高点也是如此,高估之后照样有可能暴涨。——2018/11/18《散打巴菲特 05》

J.伴随股价的下跌,投资风险越来越小,投资价值越来越大。当市场定价错误的时候,就是给我们送钱。除了我们动手捡钱的时刻之外的其他时刻,报价无意义。这个原则就叫“市场先生的出价,只是供我们利用的”——2018/10/23《恐怖和应对恐怖》

M. 等它继续下跌后再买,同样的钞票可以买更多,然后再做“价值投资”,岂不是比直接硬扛的价值投资赚更多,为什么不呢? 原因不复杂,一层窗户纸,一戳就破:因为“我预计他可能会持续下跌”这句话的正确率是 50%(瞎蒙的一种婉转表达法)。当局者迷,以为自己可以预测,只不过是近因效应作祟,恰好最近的市场走势和看跌的那部分观点吻合了。 稍微拉长时间段看,对短期股价波动的预测成功率一定是高达 50%。如果不是,比如是 48%或者 52%,你或者已是巨富,或者已是华尔街和金融界大佬们座上贵宾、VIP 中 P——才华就像怀孕,很难长久掩盖,更何况你拥有的是从市场不断提款走这样一种惊人的才华。 然而遗憾的是,“福布斯排行榜上,没有一位富翁是靠预测市场发家的——彼得.林奇”。相信自己,截止目前为止,你我长的一点儿也不像摇钱树。

强烈建议读者诸君读一下老唐的原文《我的第一难和你的第一难》。

(四)学以致用¶

老唐都是直接投资股票。这里就有个前提条件:必须会阅读财报。他还真写了两本书教大家读财报。分别是《手把手教你读财报》和《手把手教你读财报 2》。

我不会读财报,怎么用老唐的交易策略,实现“稳赚”呢?答案很简单,买宽基指数基金。

本质上,老唐估值法的买入和卖出,只是一个数学模型,你完全可以替换成其他的数学模型。然后用你设计的数学模型,确定买入和卖出条件,然后修炼好“呆坐”神功,适时开启“不在”模式,任凭市场先生疯癫。直到市场先生的报价能够为我所用,能够占到市场先生的便宜,就和市场先生达成交易。

正因为市场先生是疯的,所以你根本不知道他的出价什么时候能够为我所用。这就对资金有个要求:投资必须使用长期资金。毛估估算,起码要 3-5 年。否则,在市场先生不合理出价时,你被迫低价卖出,那就真的悲剧了。

言归正传,我们如何把老唐估值法,应用到宽基指数基金上呢?

我们以沪深 300 为例,它代表的是市场上市值最大,流动性最好的 300 家优秀上市公司。它们的平均增长率肯定大于 GDP 增速,因为 GDP 增速是市场中所有公司的平均增速。

我们假定,沪深 300 的平均年增长率是 10% 。再假定,这些公司每年能够产生 8% “自由现金流”,是无风险收益率上限的 2 倍。则,其合理的市盈率是 1/0.08 = 12.5。

现在,我们应用老唐估值法来计算买点和卖点。假定,当前的净利润是 1,则 3 年后的净利润为 1 * 1.1^3 = 1.33,假设 3 年后,以正常估值 12.5 倍市盈率卖出,则卖出时的市值是 1.33 * 12.5 = 16.63。按照当前买入,三年后预期收益 50% 计算,理想的买入点是 16.63 / 1.5 = 11.09。即平均市盈率 11.09 时,就是理想买入点。

停停停,老唐估值法不是三年后的市值,揽腰一刀,作为理想买入点么?原因是,老唐的预期收益率是三年翻倍,年化 26% 的收益率。我们现在买的是宽基指数,按照三年 50% 的预期收益率测算的。这个改变,对宽基指数而言,留了足够的安全垫,预期收益也比较合理。

有同学又会问:你预期收益率这么低,为什么不直接抄老唐的作业?答案是:当然可以抄老唐的作业,前提是你足够信任老唐,愿意把你的钱包交给他。而投资宽基指数,至少不需要读财报。

至于卖点,结合沪深 300 的历史市盈率情况,我们以正常估值溢价 35% 作为卖点,即 12.5 * 1.35 = 16.88 倍市盈率作为卖点。为什么不是老唐估值里的 50 倍市盈率呢?最重要的原因,是沪深 300 成份股中,有一大堆公司不满足老唐估值法的“三大前提”(利润为真;利润可持续;持续不需要大规模资本投入)。所以,只能打折。

我们再次向老唐看齐,也不整那些仓位管理,网格交易这些虚头巴脑的东西,到了买点,全仓买入,到了卖点,全仓卖出。过程中,开启“呆坐”神功,忽略所有波动。这样简单的策略,收益率怎么样呢?是时候再次祭出“我的投资账本”小程序了。

回测显示,累计收益率近 258%,年化收益率 13.54%。

有同学可能又有疑问:为什么假定沪深 300 的平均增长率是 10% ?为什么假定能够生产 8% 的“自由现金流”?为什么溢价 35% 作为卖出点?

实际上,这些都是投资过程中艺术的部分,具体数值可以调整。只要做到逻辑自洽即可。对交易而言,买点卖点固然重要,但对策略而言,买卖点不是重点。唯一重要的是,按照策略,几乎必然一定会赚钱。唯一的区别,是通过调节模型的买卖点,赚多赚少而已。至于什么时候能到买点,什么时候能到卖点,会不会坐过山车,除了上帝和神仙,只有傻子、疯子和骗子知道。

我们购买宽基指数,本质上赚的是企业净资产增值的钱。还记得 有知有行 上的一张万得全 A 和净资产关系的图么?

按照老唐的交易体系,卖出是“被迫”的。

(五)写在最后¶

我对老唐的投资心法,幽默感极其佩服,短短几天,就路转粉。但,老唐实盘收益率高,很可能也是一种幸存者偏差。因为最近几年白酒类公司涨幅确实惊人。当然,按照老唐“三大前提”,在市场上找出来的公司,即使不是这些白酒类公司,肯定也都是好公司。从这个角度来讲,老唐实盘的收益率,有其偶然性,也有其必然性。这也是投资中最迷人的地方。运气这东西,会相互抵消。你总会遇到点好运气,你也会遇到点坏运气,但归根截底,你的认知体系,才是核心价值。

投资中,最宝贵的是本金和时间。归根截底,是时间。只有时间,能够见证复利魔法的伟大力量。投资,最好的时间,是 10 年前,其次是现在。看完回测,最强烈的感觉是:缺的不是钱,是时间。

本杰明•格雷厄姆在《聪明的投资者》一书的开篇里写道:

投资有一项特色,不为一般人所认同:门外汉只需要少许的能力与努力,便可以达到令人敬佩的——甚至非常可观的——收益;若试图超越这项唾手可得的成就,就需要无比的智慧和努力。如果你希望稍微改善正常的绩效,而在你的投资策略中加入一点额外的知识和技巧,你会发现自己反而陷入了一种糟糕的境地。”

投资宽基指数,不需要阅读财报。可以说,是少许的能力与努力就可以做到的。

历史上,经过五年超级大熊市,沪深 300 在 2014 年的最低市盈率是 8 。2018 年钻石底,沪深 300 最低市盈率是 10 。今天(2022 年 5 月 15 日)的沪深 300 指数的平均市盈率是 11.90,不管是从历史,还是从当前绝对值,都是一个合理的,机会大于风险的点。

最后,有一点,我和老唐的意见是完全一致的:

文中任何操作或看法,均可能充满了个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策。

(完)