投资超额收益的来源

写在前面¶

大家都知道,择股和择时,是投资超额收益的来源。但,择股难,择时更难,精准抄底逃顶,只有戴着后视镜时,才觉得自己本来应该股神附体,然后拍红大腿。可下次在底部区域时,依然不敢买。在顶部区域时,激情和幻想蒙蔽了理性,觉得这次会不一样,会一路高歌猛进。事后,泥沙俱下,戴上后视镜,再次拍红大腿。

投资就是在这样一次次轮回中,变成了赌博的游戏。旧的韭菜,割一了一茬又一茬,新鲜的韭菜不停地冒出来。

本文,试着探讨一种普通人可行的择股和择时策略。

(1)择股。哪些投资品种可以选择,风险怎么样。

(2)择时。怎么样进行模糊择时,有哪些判断依据。

(3)择时和不择时的收益区别。

择股策略¶

我想谈的是广义的择股,包含现金,定期存款,以及基金,投顾组合等。收益预期从低到高,依次是:

(1)现金,定期存款。显性风险最小,保本正收益,但收益低。隐性风险极大,几乎是 100%,因为很明显,这种策略长期看,肯定无法跑赢通胀。只适合在短期内规避风险使用。

(2)债基,固收类产品。风险较小,基本能保证正收益。是一种较保守的策略。

(3)宽基指数基金。中等风险,波动较大。极限情况下,也可能腰斩。但基本能够获取市场平均水平。如中证 500,沪深 300,创业板等指数基金。

(4)主动基金,策略基金。风险较大,波动较大。极限情况下,也可能腰斩,但长期看,优秀的主动基金,能够跑赢宽基指数基金。特别是一些策略基金,比如创成长 ETF,策略上,每个季度会进行调仓,兼顾成长和动量,选择创业板中优质的品种。这个以后找机会专门写篇文章介绍。

(5)优质股票。风险极大,波动级大。极限情况下,可能脚踝斩。比如近期的中概股,很多跌幅达 90% 以上。但,优质的股票收益率也会很高,所谓盈亏同源。怎么判断哪些是优质股票呢,这是个巨大的话题,推荐关注唐书房,看看老唐的书,抄抄老唐的作业。

至于期权,各种加密币,不懂,不谈。

择时策略¶

择时的精髓,是在市场估值高的时候,现金和固收类产品仓位多,在市场估值低的时候,加大策略基金和优质股票的仓位。宽基指数,可以作为底仓,起到压仓石的作用。

有同学可能会问,怎么判断市场高估和低估?可以很确定地说,没有精确的判断方法,但有很多模糊的判断方法。比如,一种是看全 A 的估值百分位,或者看沪深 300 的估值水平。从经验数据来看,深沪 300 PE 在 11 以下时,就是低估区域。进入 15 以上,就是高估区域。2018 年沪深 300 最低估值到了 10.3,本文成文时是 11 左右(数据来源 芝士财富)。

不择时的收益¶

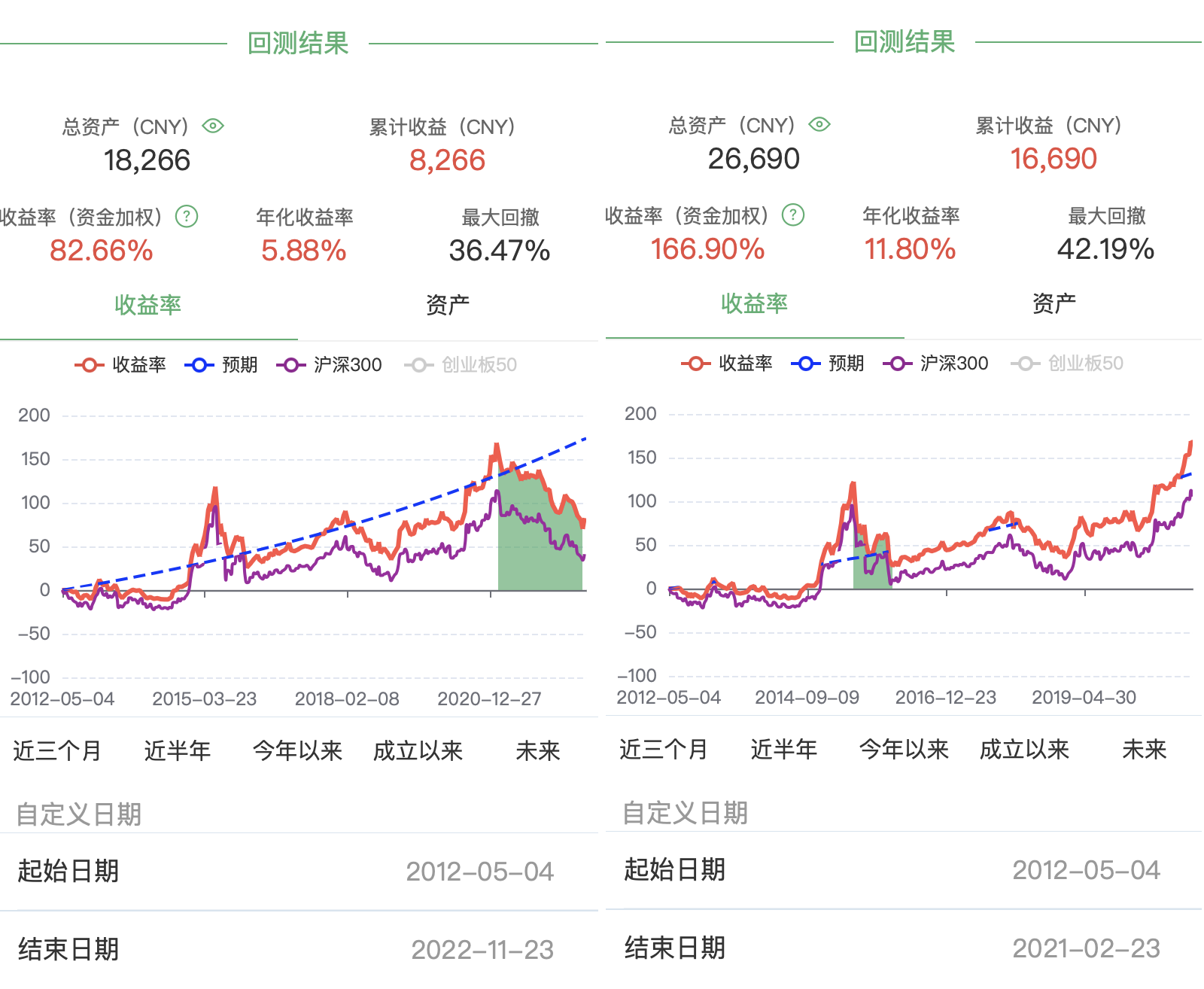

以沪深 300 指数基金为例,从 2012 年 5 月到 2022 年 11 月,一次性买入,红利再投,累计收益 82.66%,年化收益率 5.88%。

这个数据有点反常,不是说宽基指数的长期收益率可以达到市场平均水平,大概 10% 么?

原因不复杂,沪深 300 从 2021 年 2 月份的高点 5930,到 2022 年 11 月份的 3496,下跌了 41%。波动非常大。这也是择时获得超额收益的最主要动力来源。

如果计算 2012 年 5 月到 2021 年 2 月高点时的收益,会发现累计收益达 166.90%,年化收益率达 11.80%。

择时的收益¶

以沪深 300 指数基金为例,从 2012 年 5 月到 2022 年 11 月,当沪深 300 PE 在 11 倍以下时一次性买入,当沪深 300 在 15 倍以上时一次性卖出,累计收益达 326.20%,年化收益率 14.72%。

从交易记录可以看出,虽然没有卖在最高点,但基本都躲过了历史大跌。而且收益率非常可观。可见,只要用一个简单的择时策略,即使是投资宽基指数,也可以获得非常不错的收益。

结束语¶

从数据来看,通过简单的择时,就可以获取更高的收益。这里面的原理,就是因为 A 股波动比较大,钟摆总会摆过头。

在当下这个时间点,沪深 PE 到了 11 的位置,可以说踏空的风险已经大于亏损的风险了。短期可能还会跌,但下跌的空间有限。短期也可能比较难熬,磨底的过程会反反复复,让人难受。主动离市场远一点,就可以过滤掉这些小的波动。

一个平衡的策略,固收类 20%,宽基 30%,主动基金,策略基金,优质股票加起来 50%,是个可参考的仓位结构。

一个更激进的策略,宽基 30% 作为压仓石,剩下的 70% 全部给策略基金和优质股票,静待花开,3-5 年后,将获得不错的收益。

(完)